文|申冉,作者|李,编辑|韦嘉

文|申冉,作者|李,编辑|韦嘉

“就像你需要种一朵花,两三个月也看不到它开花。”2018年3月28日,哔哩哔哩赴美上市,CEO陈睿在敲钟前接受媒体采访时用这句话形容哔哩哔哩的发展。但资本显然不耐烦了。次日,哔哩哔哩登陆纳斯达克,开盘价为9.80美元,比11.50美元的发行价低了14.78%。它在开始的时候破了。

三年后同样的情节发生了。3月29日,哔哩哔哩正式在港交所上市,发行价每股808港元,募集资金净额约198.7亿港元(超额配售权行使前)。上市前,哔哩哔哩在港被散户超额认购170多倍,但开盘即跌破发行价,一度下跌5.66%。

对此,陈睿回复媒体称“今天又有一种昨日重现的感觉”,表示在当前环境下,成功上市已经算是成功,未来发展和长期股价更值得关注。最后,我用三年前上市时提到的那句话作为回应,“未来十年没有人会记得哔哩哔哩的股价破发”。

而股价和市值是最直观的变化。通过三年前和现在的两份招股书数据,可以更全面的观察和解读这家公司。

相比之下,哔哩哔哩月平均用户(MAU)从2017年Q4的7180万增长到2020年Q4的2.02亿;净成交额从2017年的24.68亿增长到2020年的119.99亿,增长386%。在规模明显扩张的同时,增长负荷也已显露,净亏损从2017年的1.84亿扩大到2020年的31亿。

在同样的三年里,哔哩哔哩换了两顶帽子。

第一,在内容层面,无论是PUGV内容(专业用户制作的内容)还是OGV内容(专业机构制作的内容),都已经成功从AGC(动画、漫画、游戏)扩散到泛娱乐内容范畴,不再停留在二次元层面。

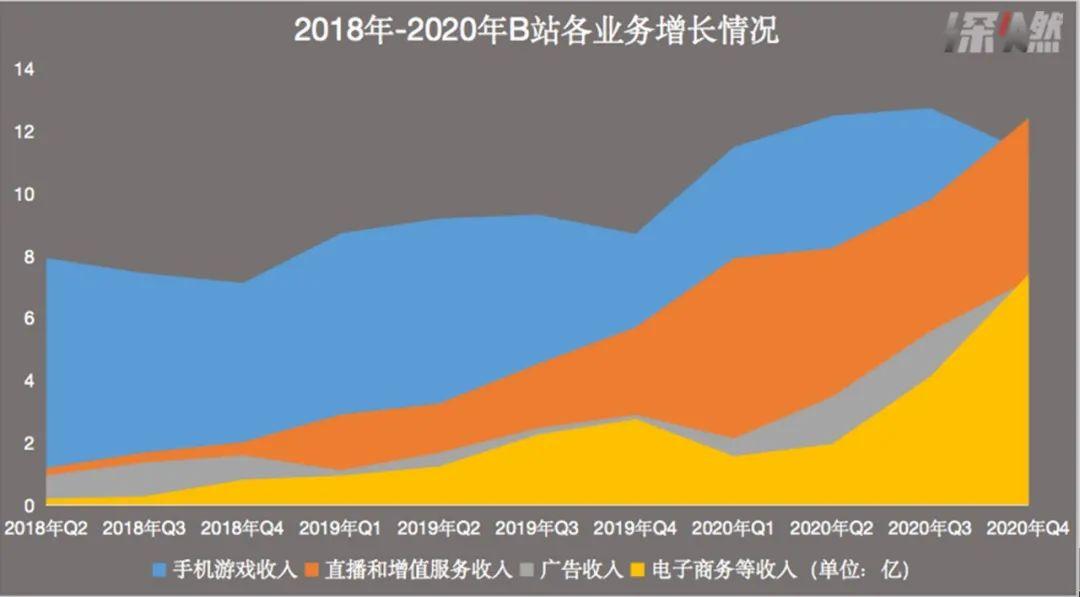

第二,在业务层面,2017年哔哩哔哩游戏收入占比83%,但2020年Q4,直播和增值服务崛起,游戏收入占比30%。哔哩哔哩的营收结构逐渐平衡,成功摘掉了游戏公司的帽子。

2018年在美国上市被视为哔哩哔哩的成年礼。三年后的今天,哔哩哔哩来到了一个新的节点。哔哩哔哩两次上市解决了什么问题?还有哪些烦恼在等着它?

是时候重新认识一下b站了。

B站变“大”

陈瑞曾经描述过,哔哩哔哩成长的动力来自对美好生活的希望。“小国寡民,其乐融融,但若为世外桃源,必被强弩之末,锐枪所杀。”在这三年里,小国寡民没有被强横的船和锋利的枪打死,反而长出了铠甲。

外界感受最深的是哔哩哔哩作为一个社区的变化。

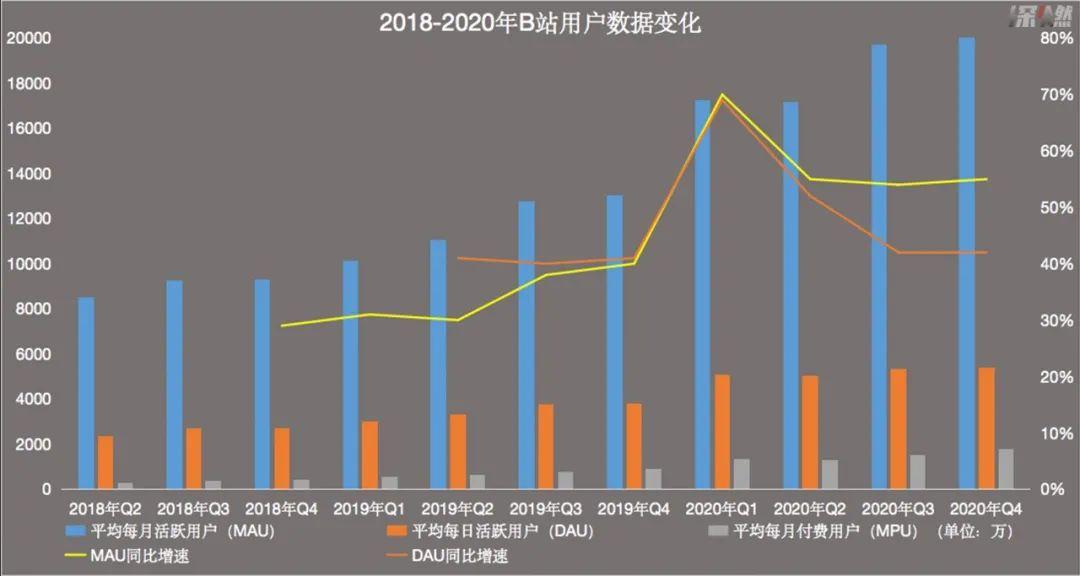

最重要的是用户数量和UPs数量的增加。2020年Q4,哔哩哔哩MAU达2.02亿,同比增长55%。在2018年的招股书中,这一数字保持在7180万。在UPs方面,2020年Q4,月均活跃UPs为190万,而2017年,这一数字仅为20.14万,三年增长了8.4倍。

来源/哔哩哔哩财报制图/深燃

来源/哔哩哔哩财报制图/深燃

创作者的数量增加了,内容类别也拓宽了。根据招股书,2020年哔哩哔哩最受欢迎的PUGV内容类别是生活、游戏、娱乐、动画和科学知识。其中,科技类UPmaster何老师最近因为采访了苹果CEO库克而再次成功出圈,智力类zone UPmaster创下了三个月内最快粉丝增长纪录,都是对多元PUGV内容认可的例证。

仔细观察用户画像和行为,哔哩哔哩覆盖的用户层确实在扩大。2017年,哔哩哔哩约81.7%的用户是Z世代人(即1990年至2009年出生的人)。根据iResearch的数据,到2020年,哔哩哔哩超过86%的月度用户年龄在35岁及以下。陈睿在2020年Q4财报发布会上表示,用户已经从过去的90后、00后逐渐渗透到80后甚至80后。在这份招股书中,哔哩哔哩将这群核心用户定义为Z世代

2014年,哔哩哔哩只有30名员工,2018年上市时,这一数字已达到3033人,增长了100倍。2020年,哔哩哔哩的员工人数再次翻番,从2019年的4791人增至8646人。

背后站着的巨头也越来越多。招股书显示,腾讯实体持股比例从2018年的5.2%增至2020年的12.4%,成为哔哩哔哩第二大股东。2019年2月,阿里投资哔哩哔哩,持股6.7%。之后,哔哩哔哩加大了电子商务的布局。此外,2020年,索尼将向哔哩哔哩投资4亿美元,持有4.98%的股份。哔哩哔哩最赚钱的代理游戏《Fate/Grand Order》来自索尼的一家子公司。此次投资后,双方的合作将更加紧密。

然而,巨头的到来并没有稀释原有管理层的控制力。2018年上市时,哔哩哔哩的管理团队在重大决策中拥有超过80%的投票权。现在,除了三个核心成员陈睿、许仪和李希,其余人员都发生了变化。总体而言,管理层仍然对哔哩哔哩拥有绝对的控制权。例如,陈睿和许仪分别拥有44.6%和24.7%的投票权,而腾讯和淘宝分别只有4%和2.7%。

数据来源/哔哩哔哩招股书制图/深燃

数据来源/哔哩哔哩招股书制图/深燃

随着资本的涌入,哔哩哔哩有更好的机会通过投资加强其在ACG领域的优势,并将其边界扩展到泛娱乐领域。

在2018年的招股书中,哔哩哔哩只透露了自己拥有Magic Power HK、Magic Power Technology、WFOE(外商独资企业)和一家名为宽域数码科技的公司的控制权。该招股说明书显示,哔哩哔哩通过约100家子公司和经营实体开展业务,其中10家为主要子公司。

很少有人注意到哔哩哔哩也是一个大投资者。据“某企业信息查询平台”(《2020年大文娱赛道投融资数据报告》)统计,2020年哔哩哔哩投资多达17家,在娱乐电路投资榜上超过字节跳动,仅次于腾讯。据媒体透露,其投资业务至少涉及游戏、动漫、社区、MCN机构、虚拟偶像等9个领域,其中核心业务中与游戏、动漫相关的投资超过25个,其余虚拟偶像、音频、社区、电商、影视的投资在4个左右。

从这一点来看,哔哩哔哩的投资版图与其内容扩张逻辑相似,ACG仍是其最看重的基本板块。投资几乎不放过ACG产业的任何一个重要环节,然后以此为原点辐射到泛娱乐领域。

无论从社区层面还是公司层面,哔哩哔哩都已经从一个“小站”成长为一个多维度的“小巨人”。

来到B站,留在B站

随着哔哩哔哩“变大”,其股价三年内飙升870.87%,市值从31亿美元飙升至383.1亿美元。但值得注意的是,2019年12月30日,哔哩哔哩市值仅为64.9亿美元,其股价的快速增长主要集中在2020年。

2020年的高增长从何而来?哔哩哔哩做了两件事让更多的用户来到哔哩哔哩并留在哔哩哔哩。

让用户来到哔哩哔哩,内容是基本盘,营销是放大器。2019年底,首届跨年晚会《2019最美的夜晚》在哔哩哔哩举行,豆瓣评分9.2。内容根据哔哩哔哩用户的喜好设定,同时满足了年轻观众对晚会与时俱进的期待,是成功的。

从那以后,哔哩哔哩的营销越来越频繁地打破这个圈子。五四当天发布的一个宣传视频《后浪》引发了广泛的讨论,有赞同的,也有批评的,不管态度如何。从结果来看,哔哩哔哩确实成功走出了这个圈子。之后《入海》 《喜相逢》的成交量虽然不如《后浪》,但是经过这一系列的营销,形成了哔哩哔哩代言年轻人的品牌印象,成功完成了提升品牌知名度的目的。

但是,破局营销的本质是砸钱吸引用户。在这背后,哔哩哔哩付出了营销成本急剧增加的代价。招股书显示,哔哩哔哩的销售及营销费用占比从2018年的14.2%增长至2020年的29.1%,金额从2018年的4.36亿增长至2020年的31.16亿,增长了6.15倍。在这份招股书中,哔哩哔哩还将净亏损归因于销售额的增加

在2020年第四季度和年度财报电话会议上,哔哩哔哩首席运营官李希曾透露,2019年哔哩哔哩的品牌知晓率仅为37%,在2020年的增长战略后,2021年1月已增至68%。这次招股书,哔哩哔哩还特意把这两个营销案例写成里程碑式的事件。

如何留住吸引来的用户,在破圈打高之后更重要。

答案还是内容。为了留住现有用户,拓展新用户,哔哩哔哩的内容策略是以原有的ACG内容为圆心,在可控半径内拓展符合用户喜好最大公约数的内容。

目前,哔哩哔哩的内容已经形成了以PUGV(专业用户制作的视频)为主,OGV(专业机构制作的视频)、直播为辅的布局。不难发现,在三年的时间里,为了满足更多用户的消费需求,哔哩哔哩的各个品类内容都在横向扩张。比如PUGV不仅在幽灵区和游戏区受欢迎,在生活区和知识区的活跃用户也有大幅增长。在OGV的内容上,对综艺和自制剧的投入也在不断增加,保持剧集和纪录片的基本盘。

其中最具代表性的就是2020年哔哩哔哩推出了自制综艺和自制剧领域的代表作,分别是《说唱新世代》和《风犬少年的天空》,知名度和口碑都还不错。目前,这仅仅是个开始。哔哩哔哩向开心传媒投资5.13亿港元,获得9.90%的股份。投资5000万,关注网页IP全押在长视频自制内容上。

直播也是哔哩哔哩内容储备的一部分。由于游戏是哔哩哔哩最受欢迎的直播内容,2018年,哔哩哔哩将直播内容扩展到了电子竞技。最轰动的是,2020年,哔哩哔哩斥巨资获得了《英雄联盟》全球总决赛在中国三年的独家转播权。

从结果来看,多样化的内容确实增加了用户停留的概率。整个《英雄联盟S10 2020》赛季,游戏相关直播浏览量同比增长超过300%。

但是,高投入换高增长,投入的成本也是巨大的。哔哩哔哩2018年、2019年和2020年的内容成本分别为5.43亿、10.02亿和18.75亿,占总成本的16.6%、17.9%和20.5%,金额和占比都在逐年增加。

值得注意的是,尽管增加了对OGV和直播内容的投资,PUGV内容仍然是哔哩哔哩最重要的基础光盘。2020年第四季度,PUGV占哔哩哔哩总视频观看量的91%。相比2018年招股书中2017年85.5%的数字,占比有所扩大。

哔哩哔哩变成b站了吗?

虽然相比其他平台,注重社区文化的哔哩哔哩没有那么重的金钱味道,但资本总是要回归商业本质,那就是如何盈利?

在这份招股书中,哔哩哔哩明确提出了商业化方向:以用户为中心的商业化。

要理解什么是“以用户为中心的商业化”,我们必须从哔哩哔哩游戏高收入的历史说起。2017年,虽然哔哩哔哩手游MAU达到910万,但独家代理《Fate/Grand Order》在哔哩哔哩的游戏收入占比71.8%,另一家《碧蓝航线》占比12.7%。也就是说,这两个代理游戏支撑了哔哩哔哩一年的收入。结果,哔哩哔哩被贴上了游戏公司的标签,他的商业化能力一度受到质疑。但很少有人注意到,当时平台上90%的游戏玩家直接来自哔哩哔哩社区用户。

数据来源/哔哩哔哩招股书制图/深燃

数据来源/哔哩哔哩招股书制图/深燃

这是什么意思?

与游戏公司寻找有成熟产品的用户不同,“我们的平台上有一大群用户,他们喜欢玩游戏。我们在外面寻找游戏并提供给他们。”2018年上市的时候,陈睿是这样解释哔哩哔哩的游戏模式的,提出了哔哩哔哩基于用户群体需求的商业化思路。

以用户为中心的商业化,“相当于根据用户群体的需求,提供他喜欢的娱乐消费。如果用户喜欢游戏,我们推荐;如果用户喜欢看直播,我们推荐直播服务;如果用户喜欢购买动漫周边,我们推荐周边文化;如果用户喜欢看节目,我会推荐

具体到哔哩哔哩现有业务,哔哩哔哩投资了原创动漫和电竞领域,铺开了PUGV、大会员、直播、电商、线下活动等业务线。移动游戏、增值服务、广告、电子商务和其他是哔哩哔哩目前提供的四大消费领域。其中手游起步早,起飞早是因为遇到了《Fate/Grand Order》。基于这种商业模式,时至今日,二次元调性游戏依然是哔哩哔哩推广的主要类型。

而直播增值业务的增长也印证了这一想法。

2018年,会员可以提前享受或观看部分OGV内容的服务正式上线。当年,哔哩哔哩增值业务收入同比增长231.9%。在根据哔哩哔哩用户喜好打造的自制内容和引进的独家版权内容刺激下,哔哩哔哩月平均付费用户从2019年的600万增长到2020年的1300万;单个增值业务付费用户月均收入从2019年的22.7元提高到24.6元;付费率(月付费用户/月活用户)也从2018年的3.9%增长到8.0%,增幅明显。

数据来源/哔哩哔哩招股书制图/深燃

数据来源/哔哩哔哩招股书制图/深燃

在三年前上市前的采访中,陈睿做了一个预测。“游戏仍将是我们非常重要的一部分,但我们的直播,包括我们的广告和周边销售,将会非常快。未来,可能其他模式的收入占比会超过游戏。”三年过去了,这个预言实现了。

2020年第四季度,增值服务收入超越游戏,成为哔哩哔哩最大的利润支柱。曾经被诟病为不健康的营收占比明显提升:2017年,手机游戏、直播及增值服务、广告营收占比分别为83.4%、7%、6.5%。到2020年,手机游戏占比下降到40%,直播和增值服务上升到32%,广告占比也上升到15.4%。

数据来源/哔哩哔哩招股书制图/深燃

数据来源/哔哩哔哩招股书制图/深燃

哔哩哔哩的商业化模式是一种用户消费模式。随着用户的增加,可以展示更多的商业化机会,但哔哩哔哩用了三年时间向外界证明了这条道路的可能性。有争议的“破碎圈”让哔哩哔哩有更好的机会成为哔哩哔哩。

什么是B站的下一站

一系列路径成功验证,让哔哩哔哩名声大噪。从11周年推出的新口号“你感兴趣的所有视频都在哔哩哔哩”,可以看出其隐含的野心。

让用户来到哔哩哔哩,留在哔哩哔哩。哔哩哔哩的下一站是充分开发用户现有的消费场景,并不断拓展未知的消费领域。如何开发哔哩哔哩的广告业务和电子商务业务潜力还有待探索。

现在,让用户来到哔哩哔哩仍然是必要的。此前,陈睿在2020年Q4财报电话会议上表示,哔哩哔哩新用户的增长目标是“2023年4亿MAU”。哔哩哔哩需要发展。

值得注意的是,“以用户为中心的商业化”的逻辑固然有想象空间,但对于目前的哔哩哔哩来说,如何控制进度速度,如何调和圈内用户的老套矛盾,是一个棘手的问题。

在被问及“如何把握社区文化集中度和用户规模的关系”时,陈瑞曾在采访中表示,哔哩哔哩是通过产品设计。“让哔哩哔哩成为一个以内容为中心的社区,会因为用户规模的增加而大大降低原有用户的体验。每次用户见面,只看到视频下面,社区扩大了十倍。只要这种内容还存在,他就会觉得这种氛围没有改变。”

但事实真的是这样吗?

不同圈子和文化之间的摩擦已经出现在哔哩哔哩社区。随着越来越多用户的涌入,社区管理需要花费更多的精力去探索。

更何况不管是让用户来哔哩哔哩,还是留在哔哩哔哩,还是在哔哩哔哩消费,都是一大笔钱,难度值一步步增加。

例如,2020年第四季度,哔哩哔哩的获客成本已经从2020年Q1的143.7元增长到212.7元,增长了48%。另一个例子是把用户留在哔哩哔哩。招股书显示,2018年至2020年,哔哩哔哩制作和合拍的内容超过100部,2020年有超过3000部纪录片上线。在其重视的情景喜剧、纪录片领域,更倾向于高举架子的形式,成本也不小。

虽然在哔哩哔哩根据用户喜好制作影视作品,成本压力小于优爱腾购买大量剧集,但一部作品既要满足原圈子喜好,又要吸引新用户,是一次压力更大的冒险,极其考验其内容团队的平衡能力。

这只是问题的一部分。现有优势游戏和增值服务的维持,电子商务和广告服务的发展,以及其他消费场景的拓展,都是哔哩哔哩未来需要解决的难题。

在哔哩哔哩的11周年纪念演讲中,当陈睿回答“哔哩哔哩变了吗?”,他又提出了三个问题:“哔哩哔哩应该向什么方向走?应该会发展。为什么?哔哩哔哩是什么?”最后,他用三年前在哔哩哔哩写的专栏内容《一个属于用户的社区;为创作者搭建舞台;让中国原创动画和游戏受到全世界的欢迎。”

虽然这是一个宏大的愿景,但是做公司还是要回归商业的本质。

三年内两次上市,哔哩哔哩已经变了。它正在变得更大、更成熟、更商业化。探索其商业基本面,哔哩哔哩没有改变,用内容吸引用户,用社区留住用户,通过满足用户需求实现变现。但是用户基础盘的数量发生了变化,提供的内容丰富了,商业化场景多样化了。

三年前,当哔哩哔哩在美国上市时,哔哩哔哩的许多用户都有一种幸福感。在打破圈子的过程中,用户能否始终站在哔哩哔哩一边,将继续考验哔哩哔哩。